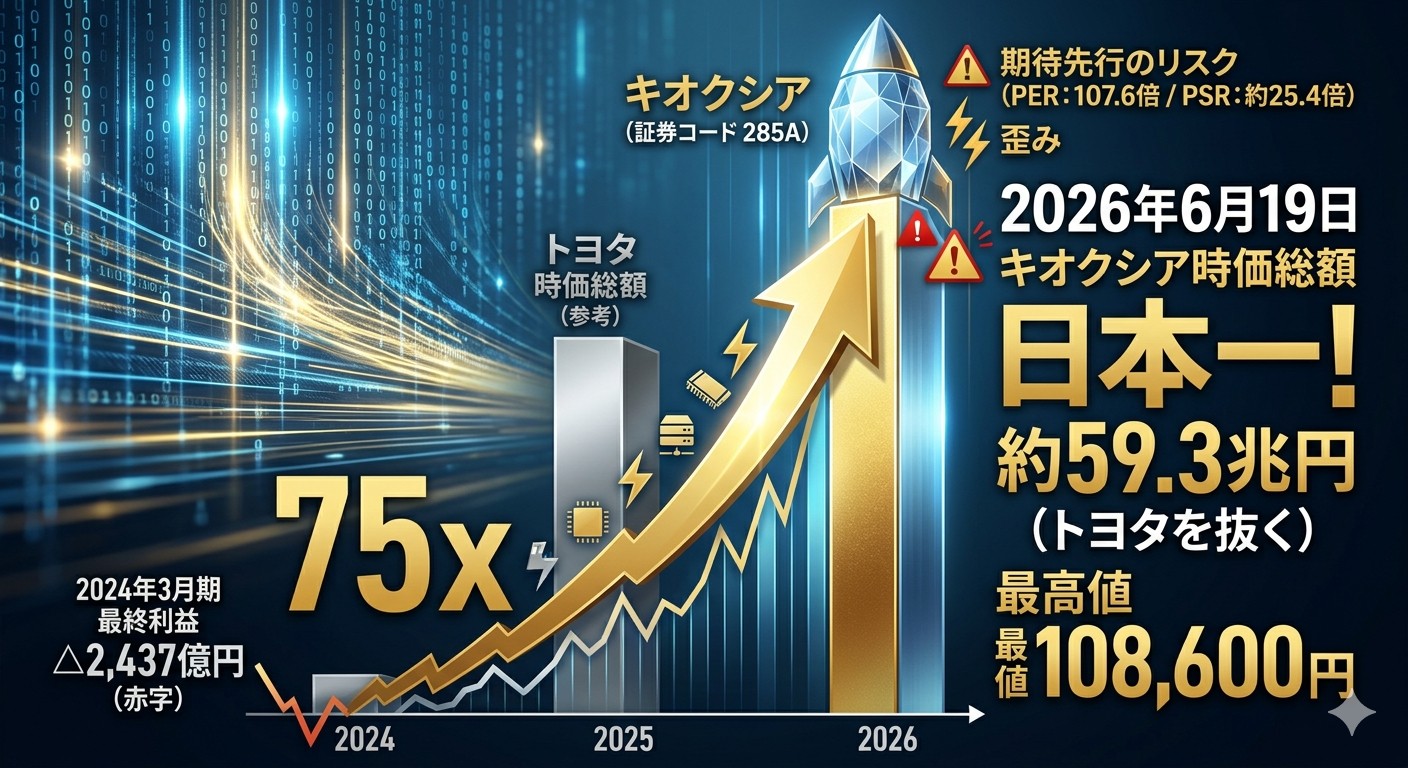

2024年末に東証プライム市場への新規上場(証券コード:285A)を果たした半導体メモリ大手・キオクシアホールディングス。その後の株価の歩みは、日本の株式市場の歴史に深く刻まれるものとなっています。

2026年6月19日、キオクシアの株価は108,600円の最高値を付け、時価総額は約59.3兆円に到達。長年日本市場の絶対王者として君臨してきたトヨタ自動車を抜き去り、時価総額日本一の座へと駆け上がりました。

上場時の初値1,440円からわずか1年半で株価は約75倍。この驚異的な暴騰を支える「実体」と、その裏で急速に高まる「期待先行」の歪みについて、財務データと市場の思惑から読み解きます。

1. 2024年の大赤字から過去最高益へ:驚異のV字回復

キオクシアの主軸であるNAND型フラッシュメモリ市場は、歴史的に「シリコンサイクル」と呼ばれる激しい波に翻弄されてきました。実際、同社の過去5年間の業績推移を見ると、その乱高下ぶりが一目で分かります。

| 決算期 | 売上高(売上収益) | 営業利益 | 純利益(親会社帰属) |

| 2022年3月期 | 1兆5,264億円 | 2,162億円 | 1,543億円 |

| 2023年3月期 | 1兆2,821億円 | △990億円 | △1,381億円 |

| 2024年3月期 | 1兆0,765億円 | △2,526億円 | △2,437億円 |

| 2025年3月期 | 1兆7,064億円 | 4,517億円 | 2,723億円 |

| 2026年3月期 | 2兆3,376億円 | 8,703億円 | 5,544億円 |

2024年3月期には、コロナ特需の反動によるメモリ価格暴落が直撃し、約2,437億円という歴史的な大赤字を記録。四日市工場や北上工場での大規模な減産を余儀なくされました。

しかし、ここからの反転劇が劇的でした。生成AI(人工知能)の爆発的な普及に伴い、データセンター向けの大容量・高速ストレージ(エンタープライズSSD)の需要が急増。製品単価の上昇と高稼働率がダイレクトに利益へと跳ね返り、2026年3月期は純利益5,544億円と過去最高益を更新。財務体質も劇的に改善し、自己資本比率は37.9%へ向上、信用格付けも投資適格水準(BBB-)へと格上げされました。

2. 臨界点に達する「期待先行」:株価指標が示す3つの歪み

業績のV字回復という「実体」があることは間違いありません。しかし、現在の59兆円という時価総額は、その実体を遥かに超えた過剰な期待(プレミアム)を前借りしているという指摘が相次いでいます。

株価指標には、市場の明らかな「過熱感」が数字として表れています。

- PER(株価収益率):107.6倍

- PSR(株価売上高倍率):約25.4倍

製造業やハードウェア企業において、PSRが25倍を超えるというのは異例中の異例です。このプレミアムの背景には、3つの歪みが潜んでいます。

① トヨタ自動車との「利益規模」の不釣り合い

時価総額でトヨタを抜いたものの、純利益を比較すると、トヨタの約4.9兆円に対しキオクシアは5,544億円と、約9分の1の利益規模に過ぎません。市場は「今後、AI向けメモリ市場がトヨタの数倍のスピードで成長する」という極めて高いハードルを、現在の株価にすでに織り込んでしまっています。

② 米国上場(IPO)計画の「思惑の先取り」

株価急騰の最大の燃料となっているのが、米国市場への上場(ADS上場)計画です。「米国市場にいけば、エヌビディアのようにさらに高く評価される」という思惑から、国内外のマネーが先回り買いを入れています。つまり、米国上場後の「理想の最高値」を、今の上場前の日本市場でそのまま前借りしている状態と言えます。

③ 「NAND単一ビジネス」という構造的リスクの軽視

競合のサムスン電子やSKハイニックスが、AI半導体の本命とされる「HBM(広帯域メモリー)」やDRAMを併せ持つのに対し、キオクシアはほぼNAND型フラッシュメモリの一本足打法です。NANDは半導体の中でも特に価格競争が激しく、他社の増産動向次第で一瞬にして供給過剰に陥るリスクを常に孕んでいます。現在の株価は、このシリコンサイクルの恐ろしさを一時的に忘却したかのような高値です。

3. 「株価は暴落しないのか?」に潜む4つのトリガー

現在のキオクシア株は、期待値のハードルが極限まで高まった「高電圧状態」にあります。今後、以下のような引き金があれば、株価が一転して急落・暴落するリスクは十分にあります。

- AI投資の一服(AIバブルの減速): ビッグテック企業によるデータセンター投資の手綱が少しでも緩めば、メモリ需要は即座に直撃を受けます。

- 米国上場後の「材料出尽くし」: 期待の最高峰である米国IPOが通過した瞬間、これまで買い上げてきた海外投資家が一斉に利益確定(手仕舞い)に動くケースは珍しくありません。

- 大株主による利益確定の売り出し: 筆頭株主である米投資ファンドのベインキャピタルや東芝にとって、上場は「エグジット(利益確定)」の手段です。今後、大規模な売り出しが発表されれば、需給悪化への懸念から株価の強力な下押し圧力となります。

📌 総括

キオクシアが日本の半導体インフラを支える超優良企業へと返り咲いたことは事実であり、国策としての補助金やウエスタンデジタルとの強力なアライアンスなど、強みも明確です。

しかし、現在の株価10万円台、時価総額59兆円という立ち位置は、「実力」ではなく「将来への最大級の楽観」によって作られた大相場の様相を呈しています。市場の期待を1ミリでも下回るデータが出た瞬間、激しい巻き戻し(急落)が起きるリスクと隣り合わせであることは、投資家として常に頭に入れておくべきでしょう。

コメント