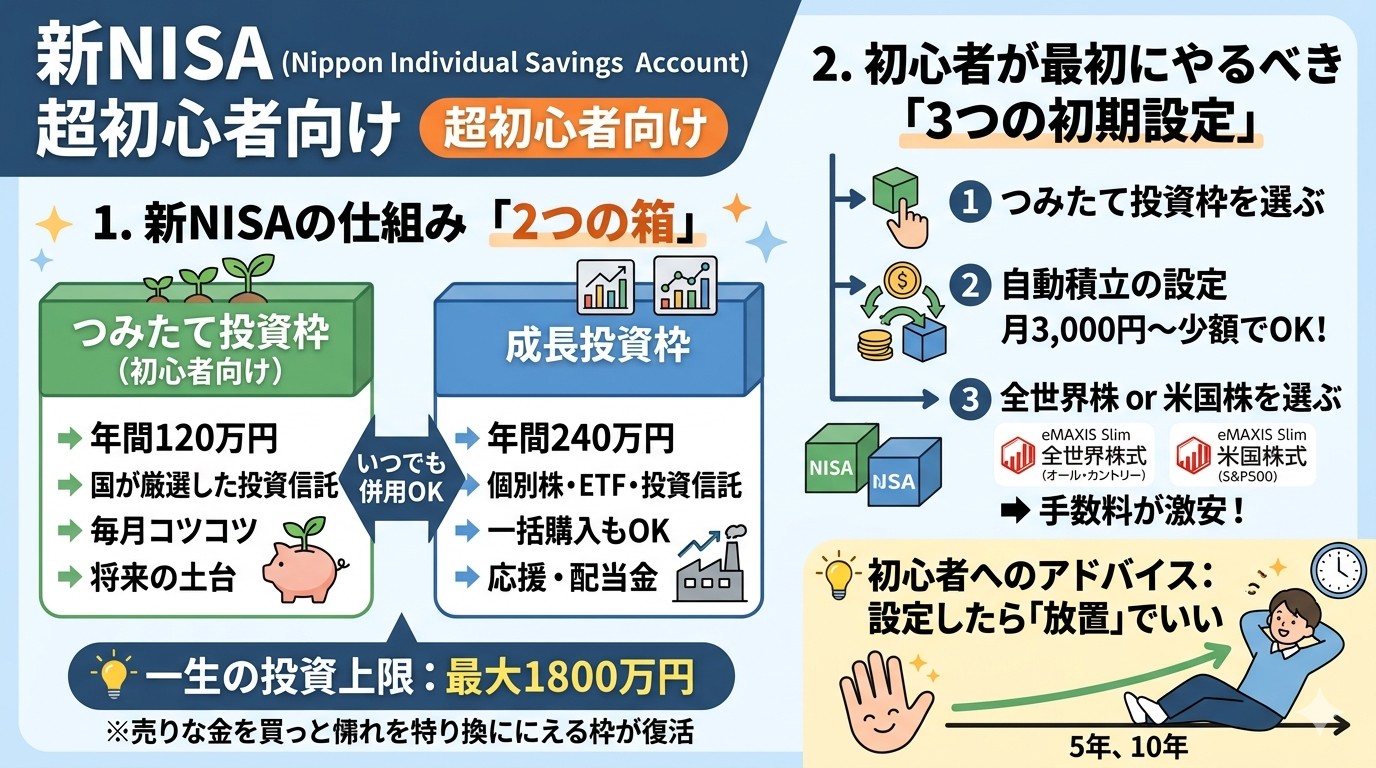

1. 新NISAの仕組み「2つの箱」

新NISAの口座を開設すると、中には特徴の違う2つの投資枠(箱)が用意されています。これらは同時にいつでも併用できます。

| つみたて投資枠(初心者向け) | 成長投資枠 | |

| 年間の投資上限 | 120万円(月最大10万円) | 240万円 |

| 買えるもの | 国が厳選した低コストの投資信託のみ | 投資信託、国内外の個別株、ETFなど |

| 買い方 | 毎月自動でコツコツ積み立て | 積み立て、または一括購入 |

| 役割のイメージ | 将来のための「土台」作り | 応援したい企業への投資や配当金狙い |

💡 一生の投資上限(生涯投資枠):

2つの枠を合わせて、一生の内に最大1,800万円(うち成長投資枠は1,200万円まで)まで非課税で投資できます。また、株を途中で売却すれば、翌年にその分の枠が復活して再利用できるのも大きなメリットです。

2. 初心者が最初にやるべき「3つの初期設定」

口座を開設しただけでは、まだ投資はスタートしていません。最初は以下の手順で自動的に資産が増える仕組み(仕組み化)を作ってしまいましょう。

1.「つみたて投資枠」を選ぶ:迷ったらこれだけでOK。

最初は個別の株を探すのではなく、リスクを分散できる**「つみたて投資枠」**だけを使うのが安心です。

2.自動積立の設定をする:月々100円〜数万円で設定。

毎月自動で口座から引き落とされるように設定します。投資金額は、まずは生活に影響のない「毎月3,000円」や「1万円」といった少額からで全く問題ありません。

3.「全世界株」または「米国株」のインデックスファンドを選ぶ:これが一番重要です。

どの商品を買うか迷ったら、手数料(信託報酬)が年0.1%以下と激安で、世界中の企業に丸ごと投資できる**「eMAXIS Slim 全世界株式(オール・カントリー)」、または米国のトップ企業に投資する「eMAXIS Slim 米国株式(S&P500)」**のどちらかを選ぶのが王道です。

💡 初心者へのアドバイス:設定したら「放置」でいい

設定が終わったら、アプリを毎日チェックする必要はありません。

株価が下がった月は「安くたくさん買えた」、上がった月は「資産が増えた」とポジティブに捉え、5年、10年とほったらかしにしておくことが、実は一番確実にお金を増やすコツです。

まずは月々数千円の「お試し」から、最初の一歩を踏み出してみませんか?

コメント