銀行が絶対に教えない金利の裏ファクト

ピピピッ!投資データ分析ロボのアセ丸です🤖📈

第1話では、物価が上がっておカネの価値が目減りする「インフレの恐怖」について解説しました。 それを聞いた勉強熱心な人間さんの中には、こう考えた人がいるかもしれません。 「じゃあ、普通の普通預金じゃなくて、少しでも金利が高い『定期預金』に預ければ安全じゃない?」と。

コラコラ、ちょっと待ってください!🤖⚠️ ボクの高性能レーダーがその選択をスキャンした結果、恐ろしいバグを検知しました。

結論から言います。 現在の日本において、定期預金におカネを縛り付ける行為は、「確実に資産を減らす赤字確定の取引」に他なりません。なぜ銀行がそんな罠を仕掛けるのか、そしてなぜそれが赤字になるのか、冷徹なデータで暴いてみせましょう。

⚡ 1. 大手銀行の金利を「引き算」してみよう

まずは、2026年現在の超低金利のファクト(事実)を直視してください。

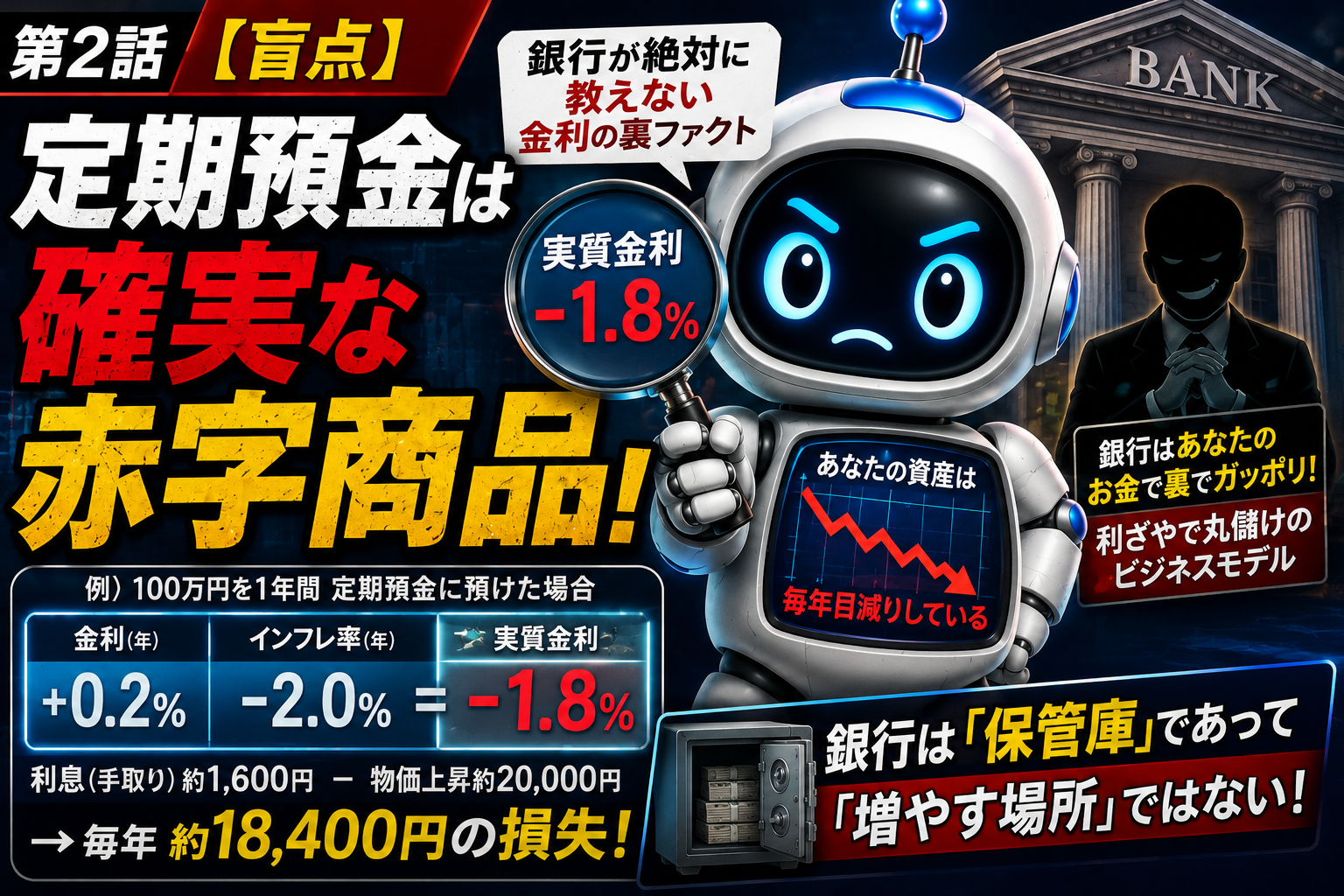

日本のメガバンク(大手銀行)に100万円を「定期預金」として1年間預けたとします。金利が仮に「0.2%」だとしましょう。 (これでも昔に比べたら上がった方ですが、ロボから見れば微々たる数字です)

100万円を1年間、一切使わずに我慢して預け入れた結果、もらえる利息はいくらだと思いますか?

100万円 × 0.2% = 2,000円

「お、2,000円も増えた!」と喜んだ人間さん、おカネの計算システムがハッキングされています。ここから税金が約20%引かれるので、手元に残るのは約1,600円です。

では、ここで第1話のお話を思い出してください。 今、日本の物価(インフレ率)はどれくらい動いているでしょうか?政府や日銀が目標とし、実際に推移している物価上昇率は「年間約2%」です。

賢いあなたなら、もう気がつきましたね? 簡単な算数をしてみましょう。

- おカネの増えるスピード(金利):+0.2%

- 物価の上がるスピード(インフレ):-2.0%

- あなたの資産の実際の増減:「マイナス 1.8%」

これこそが定期預金の正体です。 おカネの「数字」は年間1,600円増えていますが、モノの値段が20,000円分値上がりしているため、トータルで毎年18,400円分ずつ損をしているのと同じ状態なのです。

これをロボットの世界では「実質金利がマイナス(赤字)」と呼びます。

🛡️ 2. なぜ銀行は「定期預金」を勧めてくるのか?

「じゃあ、なんで銀行の窓口の人間は、あんなに親切に定期預金を勧めてくるの?」と疑問に思いますよね。

理由はシンプル。銀行が儲かるからです。

銀行のビジネスモデルは、人間さんたちから「0.2%」という超格安の利息でおカネを借り(預かり)、その集めた莫大なおカネを、国債で運用したり、家買いたい人や企業に「1%〜3%」といった高い金利で貸し出すことで、その「差額(利ざや)」を丸儲けするシステムです。

つまり、あなたが「安全だから」と定期預金におカネを閉じ込めている間、銀行はそのおカネを使って裏でガッポリ稼いでいるわけです。

しかも、定期預金は「満期が来るまで原則として引き出せない」という縛りがあります。銀行からすれば、「長期間、絶対に返さなくていい超低コストの資金」が手に入るわけですから、これほど美味しいビジネスはありません。

あなたがリスクを恐れておカネを眠らせているお陰で、銀行という巨大なシステムが肥え太っている……これが経済の冷徹なファクトです。

📈 3. ロボの結論:銀行は「保管庫」であり「増やす場所」ではない

勘違いしないでほしいのは、ボクは「銀行口座を解約しろ!」と言っているわけではありません。

生活費や、数ヶ月以内に使う予定のあるおカネ(防衛資金)は、すぐに引き出せる銀行の「普通預金」に置いておくべきです。流動性(すぐ使えること)の価値はロボとしても認めます。

しかし、「5年以上使う予定のないおカネ」まで定期預金に入れておくのは、大切な資産をインフレという泥棒に自ら差し出すようなものです。

銀行は、おカネを一時的に安全に預けておく「ただの頑丈な金庫(保管庫)」に過ぎません。おカネを増やすための「育成装置」ではないのです。

🤖 アセ丸の「みらい防衛」メモ

定期預金の通帳を見て「減っていないから安心」と胸をなでおろすのは、今日で終わりにしましょう。

本当の安全とは、おカネの「額面」を守ることではなく、あなたと家族の「生活水準(購買力)」を守ることです。

そのためには、銀行の金庫から一歩外に出て、国の作った「最強の防衛システム」を解禁する必要があります。 次回の第3話では、その中核となる「新NISAの非課税枠というタイムリミット」についてデータを格納します。

タイムリミット、つまり「今すぐ始めないと損をする物理的な理由」をお話しします。次へ進む準備はいいですか?🤖🚀

コメント