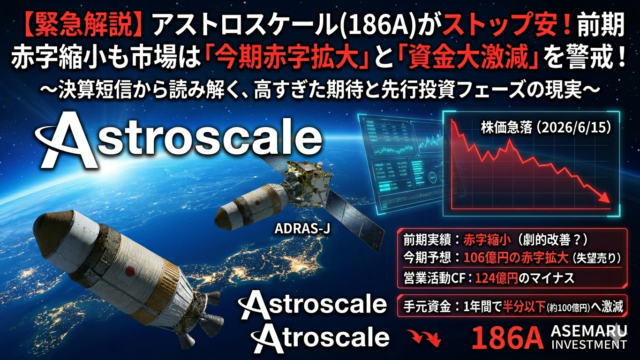

第1部では、アストロスケール(186A)がスペースデブリ除去において世界唯一無二の技術力(ADRAS-Jの成功)を持ち、国策の強力なバックアップを得ていることを解説した。

しかし、僕たち投資家が次に知りたいのは、もっと泥臭い現実だ。 「技術が凄いのは分かった。じゃあ、それはどうやってお金に変わるのか?」

宇宙ベンチャーに対して「夢物語で終わる赤字企業」という偏見を持つ人も多いが、アストロスケールはすでに極めてシビアで、かつ巨大な「商業ソリューション」の青写真を描き始めている。第2部では、その驚くべきビジネスモデルと、2026年5月に発表されたばかりの「スカパーJSATとの提携」の衝撃を紐解いていく。

💡 「打ち上げて、捨てる」時代の終焉と、新たな巨大市場

これまで宇宙開発の世界では、人工衛星は「使い捨て」が当たり前だった。 特に、高度約3万6000キロの静止軌道(GEO)を飛ぶ大型の通信・放送衛星は、1機あたり数百億円もの巨額のコストをかけて製造・打ち上げられる。

しかし、これらの高性能な衛星の寿命を縮める最大の要因は、機器の故障ではなく「燃料切れ」だ。 いくらカメラや通信機器がピンピンしていても、姿勢を制御するための燃料が尽きれば、その瞬間から数億ドル相当の資産がただの「動かない宇宙ゴミ」と化し、墓場軌道(グラベヤード軌道)へと捨てられてしまう。

アストロスケールが狙うのは、まさにここだ。彼らは使い捨てるのが当たり前だった宇宙ビジネスを「メンテナンスして、長く使う循環型インフラ」へと作り替えようとしている。

主要なサービス領域は以下の4つだ。

- JSD(寿命延長・燃料補給): 燃料が切れた稼働中の衛星とドッキングし、代わりに姿勢を制御して寿命を数年間延ばす、あるいは直接燃料を補給する。

- ADR(デブリ除去): 不要になった大型のデブリを取り除き、軌道をクリーンに保つ。

- ISSA(軌道上点検・監視): 他の衛星に超接近し、故障の原因特定や状態の撮影・分析を行う。

- EOL(後発デブリの発生予防): 新たに打ち上げる衛星にあらかじめ「ドッキングプレート」を取り付けておき、役目を終えたら速やかに回収・大気圏に落下させる。

これらはボランティアではない。衛星を運営する世界中の民間企業や政府機関から、莫大な「サービス料金」を受け取るビジネスなのだ。

🤝 2026年5月発表:スカパーJSATとの提携が持つ「真の意味」

このビジネスの商業化(おカネの匂い)が一気に現実味を帯びたのが、2026年5月19日に発表された「スカパーJSAT(9412)との資本業務提携」だ。

スカパーJSATは、アジア最大級の衛星通信キャリアであり、17機もの巨大な静止衛星(GEO)を運用する「宇宙のメガ大家さん」である。その最大手企業が、アストロスケールに対して約8億円(第三者割当増資)を出資し、戦略的パートナーシップを締結した。

この提携が持つ意味は極めて大きい。

- 「本物の大顧客」の獲得: 宇宙ビジネスの顧客は、これまでJAXAや政府機関などのパブリック(公的)セクターが中心だった。しかし、スカパーJSATという日本最大の民間キャリアが「お買い上げ(協業)」の姿勢を示したことで、一気に民間向けの商業化(BtoB)への道が拓けたのだ。

- CAPEX(設備投資)の最適化: スカパーJSATにとっても、数百億円かけて新しい衛星を打ち上げる代わりに、アストロスケールの寿命延長サービス(JSD)を利用すれば、大幅なコスト削減と運用の柔軟性を手に入れられる。

まさに、宇宙業界における「需要」と「供給」が美しくマッチングした歴史的瞬間だった。

💰 総額300億円の資金調達:いよいよ「継続受注フェーズ」へ

アストロスケールが2026年5月に開示した動きは、スカパーJSATとの提携だけではない。 同時に、ヒューリック(3003)を割当先とするCB(転換社債)や、海外市場でのユーロ円CB発行など、総額約300億円規模の大規模な資金調達パッケージを発表した。

これだけの巨額の調達を行った理由は、研究開発を終え、いよいよ「継続的にサービスを受注して量産・運用する次の成長ステージ」へと移行するための軍資金を確保するためだ。

ディープテック企業にとって最大の崖である「デスバレー(死の谷)」を、これほどの大手企業群やグローバル資本からの信頼のもとで乗り越えつつある姿は、投資家として心強い限りだ。

さらに、彼らの事業展開は速い。2026年4月には、世界初となる商業用マルチ軌道衛星点検ミッション「ISSA-J1」(2027年打ち上げ予定)を発表した。たった1機のサービス衛星で、高度の異なる複数の引退衛星(JAXAのALOSやADEOS-IIなど)を次々と巡回して点検するという、驚異的なフライトプランだ。

🏁 第3部への架け橋:いよいよ株価とリスクのガチ評価へ

「ビジネスとしても、ちゃんと巨大なお金の流れができてきている。」 スカパーJSATとの提携や、300億円もの資金調達パッケージを読み解くと、彼らがただの夢追い人ではなく、極めて現実的な「宇宙の社会インフラ」を構築していることがお分かりいただけただろう。

技術の凄さは証明された。大企業とのマネタイズ戦略も動き出した。 では、いよいよ僕たち投資家が最も熱望する「あのテーマ」に切り込もう。

「で、現在の株価1,700円〜1,800円前後は買いなのか?」 「宇宙株ならではの、特有のリスク(ロケットの爆発など)はどう評価すべき?」

最終回となる第3部では、投資家のリアルな目線でアストロスケール(186A)の業績予測、株価の将来性、そして付きまとうリスクまで、忖度なしで徹底分析する。最後までついてきてほしい!

コメント