世界唯一のデブリ除去技術を持ち、スカパーJSATとの強力な資本業務提携も発表したアストロスケールホールディングス(186A)。 最終回となる第3部では、同社の株価の妥当性と、僕たち個人投資家が直面する「リスクとリターン」を忖度なしで客観的に評価していこう。

📈 業績予想の上方修正と「P/S」で見る現在地

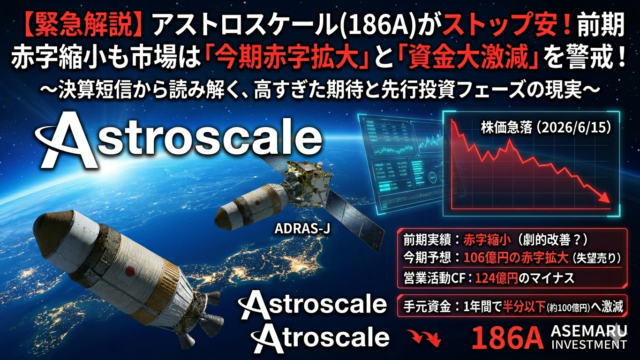

まず、投資家として足元の数字を冷徹に確認しよう。 2026年4月期の連結業績予想では、売上高は前期比約2.3倍の57億円〜63億円へと急拡大。最終損益は当初の100億円超の赤字予想から、約69億円の赤字へと改善(赤字幅縮小)される見通しだ。

注目すべきは、赤字が単に垂れ流されているのではなく、「売上の成長速度が、開発コストの増加を大きく上回り始めている」という点。 これはディープテック(研究開発型)企業が「実用化・商業化フェーズ」へ移行する際に見られる、極めて健全なサインだ。

現在の時価総額(約2,400億円)をベースに考えると、P/S(株価売上高倍率)は約40倍前後。一般的なグロース株と比較すれば割高に見えるが、急成長する「宇宙インフラ市場」を独占するプレイヤーとしては、今後の成長余力を織り込んだ先行投資的な評価と言えるだろう。

🚀 今後の株価を左右する「3つのポジティブ材料」

アストロスケールの株価の刺激材料(カタリスト)として、以下の3点を注視しておきたい。

- 2027年度の「ADRAS-J2ミッション」: 次なる実証では、いよいよロボットアームで「デブリを直接捕獲して大気圏へ落下させる」実務に入る。これが成功すれば、技術の証明だけでなく、世界中の政府や民間企業からの「商用受注」の本格化が期待できる。

- 海外政府・軍事契約の獲得余地: 米国や欧州の宇宙軍、防衛当局はデブリ除去や自国衛星の監視(SSA)に莫大な予算を投じている。同社は英米にも拠点を有しており、海外での大型受注のニュースは強力なカタリストになる。

- 300億円規模の資金調達完了: 2026年5月の大型資金調達により、当面の開発・運営資金は確保された。新興企業にありがちな「資金ショートによる開発中断」の懸念が払拭されたのは、長期投資家にとって大きな安心材料だ。

⚠️ 忘れてはならない「宇宙株特有のリスク」

一方で、ロマンの裏に潜む以下のシビアなリスクからも目を背けてはならない。

- ロケットの打ち上げ失敗リスク: 自社の技術がどれだけ完璧でも、運搬する外部のロケット(SpaceXやJAXAのH3など)が爆発・失敗すれば、ミッションは数年単位で遅延する。自社でコントロールできない最大のリスクだ。

- 宇宙空間での技術的な難易度: 無重力かつ超高速で移動するデブリを「掴む」のは至難の業。万が一、ドッキングに失敗して衝突事故を起こせば、国際的な信用失墜と株価への打撃は避けられない。

- 将来的な株主価値の希薄化: 直近で発行した転換社債(CB)などが、将来的に株式へと転換された場合、一株当たりの価値が希薄化し、株価の重石となる可能性がある。

🏁 アセ丸のまとめ:アストロスケールとの「付き合い方」

アストロスケール(186A)は、短期的な値幅取りを狙う銘柄としては、ニュース一つで株価が数十パーセント乱高下する「ボラティリティの高さ」があり、万人向けではない。

しかし、「5年、10年といった長期スパンで、日本の国策と世界の宇宙インフラの覇権を応援したい」という投資家にとっては、他に類を見ない圧倒的な技術的堀(Moat)を持った、非常に魅力的な選択肢の一つになり得る。

「株価が急落した押し目を少しずつ拾い、宇宙の夜明けをじっくり待つ。」 そんな時間的な余裕を持った投資スタンスこそが、この壮大な宇宙ベンチャーと付き合うための最適なアプローチと言えるかもしれない。

📝 免責事項(お約束)

本記事は特定の有価証券の買い付けや売却、投資活動を推奨するものではありません。記載された情報は公開情報や一般的な市場分析に基づいた個人の見解であり、その正確性や将来の業績を保証するものではありません。実際の投資判断にあたっては、必ずご自身の責任と判断で行っていただきますようお願いいたします。

コメント