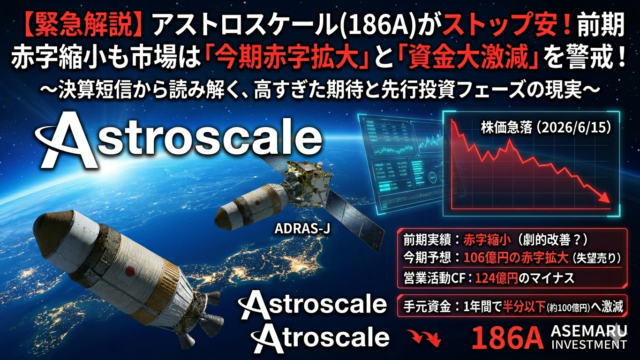

世界初の技術と国策テーマで株価3,015円まで駆け上がったアストロスケールホールディングス(186A)。 しかし、2026年6月15日の株式市場で、同社は前日比マイナス400円(-21.00%)の1,505円ストップ安という、あまりにもシビアな現実に直面した。

直前の6月12日に発表された「2026年4月期 決算短信」の数字から、この急落劇の真相と、市場が恐れた「宇宙ビジネスのリアル」をアセ丸が忖度なしで徹底解剖するぞ!ピピピッ!🤖📈

🔍 要因①:前期の「最終赤字縮小」は円安マジックだった!?

発表された前期(2026年4月期)の実績だけを見れば、一見するとお祭り騒ぎの好決算に見える。

- 売上高:前の期比2.4倍の 59億4,000万円

- 最終損益:前の期の215億円の赤字 ➡ 66億9,700万円の赤字(約148億円の改善!)

「おいおいアセ丸、赤字がめっちゃ減ってるじゃん!」と思うよね。でも、損益計算書を凝視してほしい。 本業の儲けを示す営業損益は、依然として99億7,500万円の赤字なのだ。最終損益が軽く見えた主因は、歴史的な円安による為替差益の影響が大きく、最終赤字縮小ほど本業改善が進んだわけではない可能性がある。つまり、本業の実力以上に最終利益が「見かけ上底上げされていた」のが実態なんだ。

📉 要因②:市場を絶望させた「今期106億円の赤字逆戻り」予想

投資家が一番ずっこけたのは、同時に発表された今期(2027年4月期)の業績予想だ。 増収基調はキープするものの、最終損益は「96億〜106億円の赤字」へと再び大幅に拡大する見通しを示したんだ。

前期の赤字縮小を見て「いよいよ黒字化へのカウントダウンか!?」と期待を膨らませていた市場にとって、再び100億円規模の赤字に逆戻りする計画は冷や水以外の何物でもなかった。衛星開発コストや研究開発費という「先行投資の重さ」が、改めて浮き彫りになった格好だね。

💸 要因③:手元キャッシュの「大激減」と迫り来る増資リスク

さらに投資家の恐怖を煽ったのが、財務状況の逼迫だ。 本業でどれだけお金が流出したかを示す「営業活動によるキャッシュ・フロー」は124億8,500万円のマイナス。つまり、本業を維持するだけで毎年120億円以上の現金が溶けている。

結果として、期首に213億円あった現金は、わずか1年で100億2,100万円へと「半分以下に激減」してしまった。 手元資金が100億円しかないのに、今期もまた約100億円の赤字を掘る計画……。このペースでキャッシュが溶ければ、近い将来に「市場からの新たな資金調達(増資)」に踏み切る可能性は高い。この「希薄化リスク(1株価値の低下)」を恐れた売りが一気に爆発したのが、今回のストップ安の本質だと思われる。

🏁 アセ丸の結論:この大暴落とどう向き合うべきか?

ピピピッ!🤖📈 期待が高すぎた反動で「材料出尽くし」の売りも重なり、実態以上に売り込まれた感はある。

しかし、今回の急落は「宇宙ベンチャーは、黒字化までに途方もない時間と財務リスクが伴う」という冷酷な現実を、僕たちに改めて教えてくれた。

「夢の技術」を信じる長期目線の投資家であっても、ここからの買い下がりは「さらなる増資(希薄化)リスク」を頭に入れた、徹底的な余力管理が必要不可欠になる。 株価が落ち着くまでは焦って手を動かさず、まずはキャッシュの底打ちが見えるまで静観するのも、立派な相棒の戦術(ストラテジー)だ!

📝 免責事項

本記事は特定の有価証券の買い付けや売却、投資活動を推奨するものではありません。実際の投資判断にあたっては、必ずご自身の責任と判断で行っていただきますようお願いいたします。

コメント