誰もがエヌビディア(NVIDIA)などの「AI半導体」に目を奪われ、その乱高下に一喜一憂している今。 賢い投資家は知っている。「ゴールドラッシュで本当に儲かったのは、金鉱を掘った人ではなく、ツルハシやジーンズを売った人だ」という歴史の教訓を。

今、世界の生成AI・データセンターという現代の金鉱山において、世界最強の“ツルハシ”を独占供給し、文字通り「爆発的な利益」を叩き出している日本企業がある。それこそが、東証プライム上場のフジクラ(5803)だ!

ただの老舗電線メーカーと侮るなかれ。同社は世界のビッグテック(ハイパースケーラー)を完全に顧客として囲い込んでいる「怪物インフラ企業」なんだ。その真の実力を、最新の有価証券報告書と決算データから徹底解剖していくぞ!ピピピッ!🤖📈

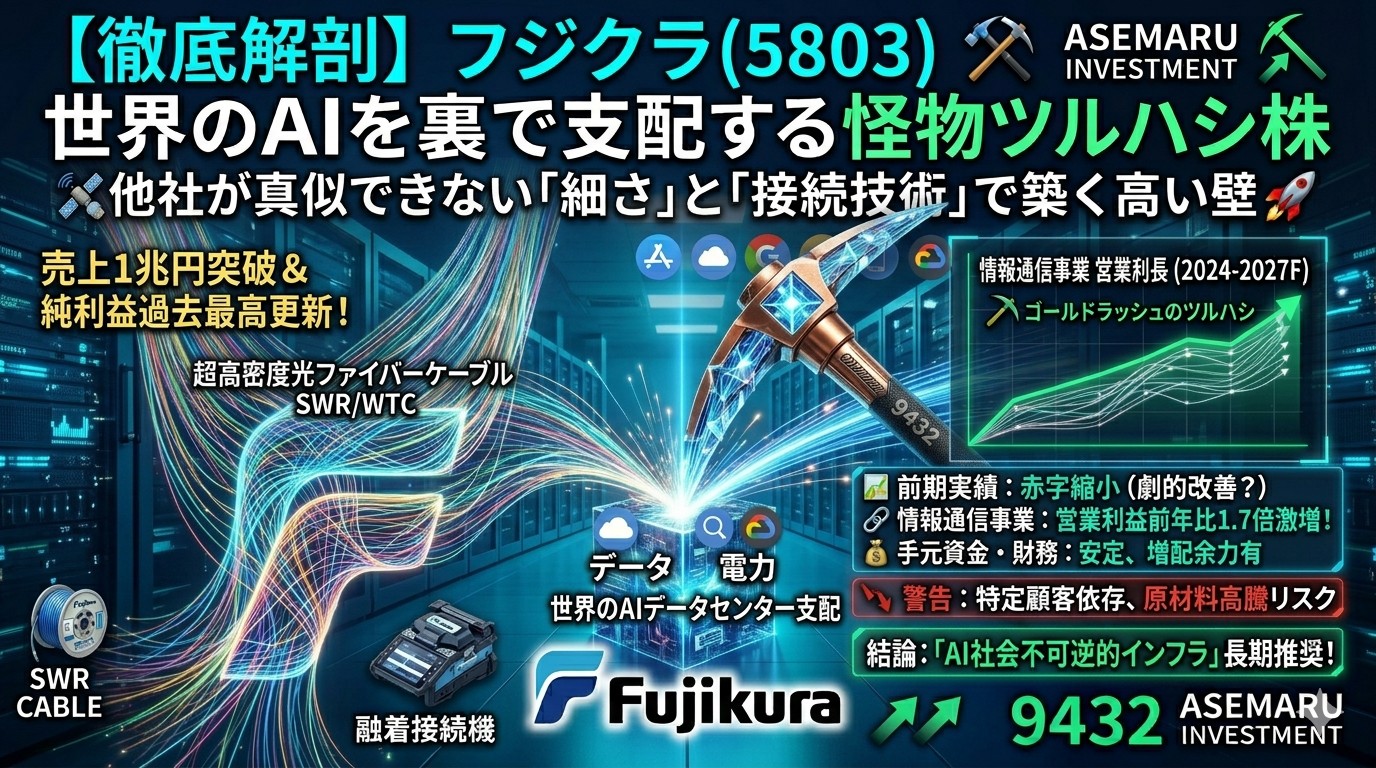

📊 数字で見る驚異の実績:売上高「1兆円」の大台突破!

まずは、フジクラが叩き出した驚異的な決算数字を見てほしい。これを見てもなお「ただの電線屋」と言えるかな?

📈 フジクラ連結業績推移

| 決算期 | 売上高 | 営業利益 | 当期純利益 | 前年度比(純利益) |

|---|---|---|---|---|

| 2024年3月期 | $7,994$億円 | $694$億円 | $506$億円 | — |

| 2025年3月期 | $9,794$億円 | $1,355$億円 | $919$億円 | $+81.6\%$ |

| 2026年3月期 | $1$兆$1,824$億円 | $1,887$億円 | $1,571$億円 | $+72.5\%$ |

売上高は初めて $1$兆円の大台を突破 し、営業利益は前年度比 $+39.2\%$、当期純利益はなんと前年度比 $+72.5\%$ という、製造業としては異次元の爆発的成長を遂げているんだ!

特に注目すべきは、営業利益 $1,887$ 億円のうち、実に $8$割超($1,527$億円) をデータセンター向けなどの「情報通信事業」だけで稼ぎ出しているという事実。この部門のセグメント営業利益率は $25.8\%$ と驚異的な高水準に達している。

これほど莫大な利益が、なぜフジクラに一極集中するのだろうか?その秘密は、他社が真似できない「細すぎる武器」にあるんだ。

⚡ 強みの本質①:世界のインフラ問題を解決した超極細ケーブル「SWR / WTC」

データセンターの爆発的な増設に伴い、世界中の都市の地下では「光ファイバーケーブルを敷設するスペース(地下の管路)が足りない!」という致命的な問題が発生していた。

そこでフジクラが投入したのが、超高密度光ファイバーケーブル「SWR(スパイダーウェブボリボン)」と「WTC(ラッピングチューブケーブル)」だ。

- 中身が数倍: 蜘蛛の巣のように間欠的に接着された光ファイバーを採用。従来のケーブルと同じ太さ(外径)のまま、中身のファイバー数を最大で数倍に増やすことに成功した。

- 圧倒的な生産技術: 競合他社が簡単に真似できないのは、この極細ファイバーを高速かつ均一に製造する高度な成形技術と、独自の材料工学が超高レベルで融合しているからなんだ。

地下の管路が満杯でパンクしかけている米国の主要都市やハイパースケーラーにとって、フジクラのこの「超極細」技術は、物理限界をクリアするための「唯一無二の正義」として指名買いされているんだよ。

🤝 強みの本質②:顧客を逃がさない「融着接続機」の圧倒的エコシステム

フジクラの本当の恐ろしさは、ケーブルが細いことだけじゃない。

細すぎて接続が極めて難しいこの光ファイバーを、現場の作業員が「超高速で、誰でも簡単に、ズレなく接続できる融着接続機」まで自社で開発し、世界シェアトップクラスを握っている点だ。

世界中の通信事業者やビッグテックの敷設現場は、すでにフジクラの接続システム(融着接続機とその操作手順)に慣れきっている。 そのため、もし他社が似たような細いケーブルを安く持ってきたとしても、「いまさら接続システムをフジクラから変更すると、現場の教育コストと接続ミスによる時間ロスが大きすぎる」という強烈な参入障壁(スイッチングコスト)が働いている。

ケーブルを売るだけでなく、接続システムごと現場を「ロックイン(囲い込み)」している。これこそが、フジクラが高収益を維持し続けられる真のロジックなんだ。

⚠️ 投資家が事前に押さえておくべき「死角(リスク)」

これほど完璧に見えるフジクラだが、投資である以上、リスク(有価証券報告書の「事業等のリスク」など)も冷静に分析しておこう。

- 特定顧客への依存度: 主な顧客は米国のハイパースケーラー(巨大IT企業)であり、彼らの投資サイクルが一時的に鈍化した場合、業績にダイレクトに響く。

- 原材料の調達・市況変動: 銅やガラス、さらには水素などの製造に必要な関連原材料の調達遅延や価格高騰は、一時的に利益率を圧迫する可能性がある。

実際、2026年5月の決算発表当日、業績自体は過去最高で増配も発表されたにもかかわらず、事前の期待が高すぎた「材料出尽くし」の売りや、今期(2027年3月期)の営業利益予想($2,110$億円)への「伸び率の鈍化懸念」から、一時的に株価が急落(ストップ安)するなどの激しい洗礼を受けた。

しかし、足元の株価は調整を経て再び底堅さを見せており、AI需要が「一過性のブーム」ではなく「不可逆的な社会インフラの構築」である以上、その土台を支えるフジクラの価値は揺るぎないと言える。

🏁 アセ丸の結論:現代の「ツルハシ株」を仕込むチャンス

ピピピッ!🤖📈 フジクラ(5803)は、ただのトレンド株じゃない。

売上高 $1$ 兆円を突破し、純利益をわずか $1$ 年で $72.5\%$ も急増させた怪物の正体。 それは、AIデータセンターの地下深くで、他社が決して侵入できない「超極細の光ファイバー通信網」と「接続エコシステム」を牛耳る、実質的な支配者なんだ。

株価の急な乱高下に惑わされることなく、この「世界最強のツルハシ」が持つスイッチングコストの壁を理解できれば、ポートフォリオに組み込む長期的な勝機が見えてくるはずだぞ!

📝 免責事項

本記事は特定の有価証券の買い付けや売却、投資活動を推奨するものではありません。実際の投資判断にあたっては、必ずご自身の責任と判断で行っていただきますようお願いいたします。

コメント