誰もが半導体チップを見る中で、賢い投資家は「水」を見る

エヌビディアやTSMC、ラピダスといった半導体関連の華やかなニュースが世間を賑わせています。しかし、これら最先端の半導体を作るために、絶対に欠かせない「ある資源」を独占的にコントロールしている日本企業があることをご存知でしょうか。

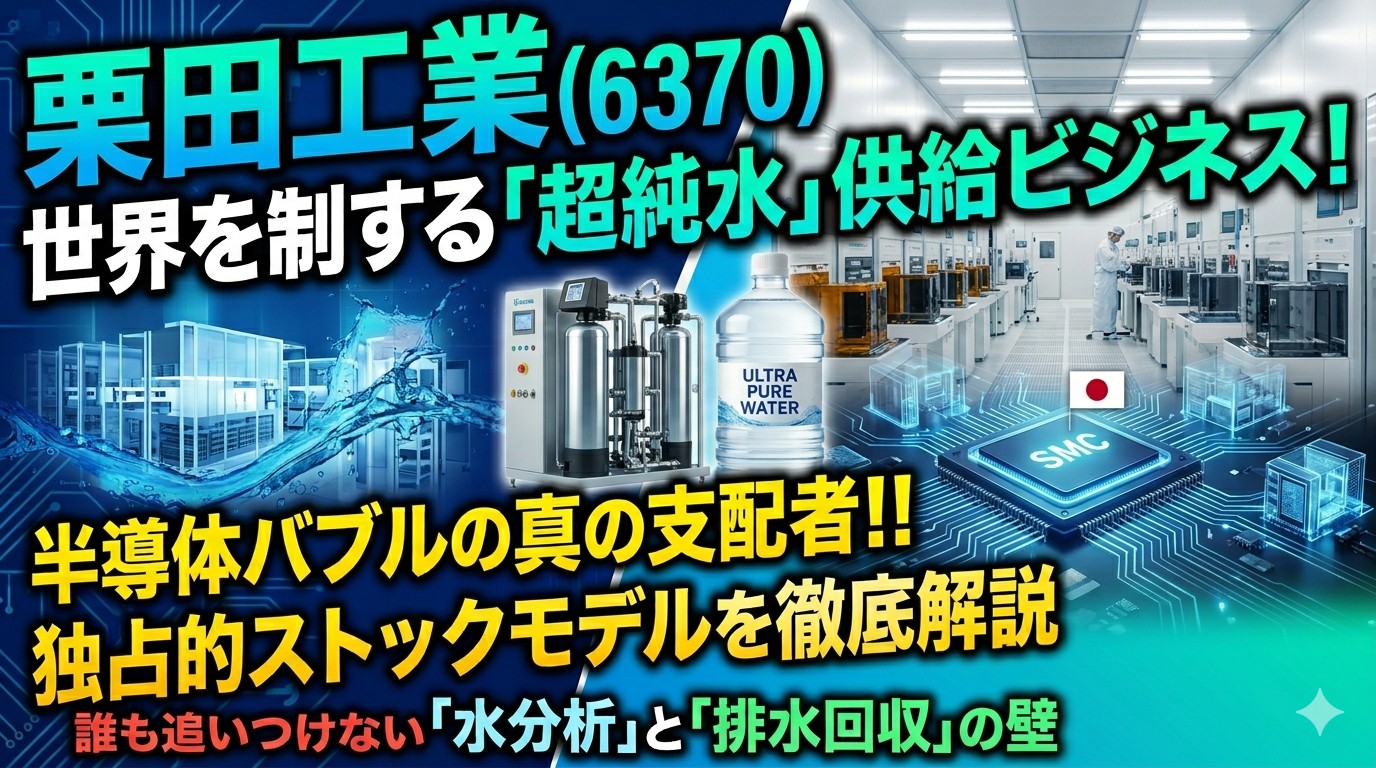

それが、総合水処理の国内最大手・世界トップクラスの栗田工業(6370)です。

半導体は製造工程で何十回もの「洗浄」を繰り返しますが、その際にH2O以外の不純物を極限まで削ぎ落とした「超純水(ちょうじゅんすい)」という特殊な水が大量に必要になります。栗田工業はこの超純水ビジネスにおいて、他社が逆立ちしても真似できない強固なビジネスモデルを築き上げています。

数字で見る実績:水処理で稼ぎ出す圧倒的な業績推移

半導体工場の新設ラッシュやデータセンターの冷却需要を背景に、栗田工業の業績は極めて堅調に推移しています。

| 決算期(IFRS) | 売上収益 | 事業利益 | 親会社の所有者に帰属する当期利益 |

| 2023年3月期 | 3,446億円 | 358億円 | 240億円 |

| 2024年3月期 | 3,853億円 | 450億円 | 309億円 |

| 2025年3月期 | 4,150億円 | 505億円 | 350億円 |

長年培った水処理薬品と大型装置のノウハウをベースに、売上・利益ともに右肩上がりの成長を続けています。さらに同社は、単に「装置を売って終わり」ではない、凄まじいビジネスモデルを持っています。

強みの本質①:装置ではなく水を売る「超純水供給事業」というストックビジネス

栗田工業の最大の武器は、2000年代前半から先駆けて展開している「超純水供給事業」です。

通常、半導体工場が超純水を作るには、数百億円規模の莫大な設備投資をして自社でプラントを建てる必要があります。しかし栗田工業は、「プラントは栗田の資産として顧客の工場内に建てます。運転管理もメンテもすべて栗田がやります。その代わり、使った水の量(または定額)に応じて10年以上の長期契約で料金をください」というビジネスを展開しました。

顧客側からすれば「初期投資ゼロで、最高品質の水が手に入る」というメリットがあり、栗田工業側からすれば「半導体の市況が多少悪くなって顧客の操業度が落ちても、基本料金として毎月莫大な現金がチャリンチャリンと入ってくる」という、強固なリピート型(ストック型)ビジネスモデルが完成したのです。

強みの本質②:他社が追いつけない「分析技術」と「回収・再利用の壁」

超純水は、25mプールにスプーン1杯の砂糖を入れただけでも「不純物が入った」と判定されるほどシビアな世界です。栗田工業は研究拠点に数百台の分析装置を並べ、水質の微細な変化をリアルタイムで検知・制御する技術を持っています。

さらに、半導体工場が使う大量の水をそのまま捨てるのではなく、「70〜80%(液晶など一部工場ではほぼ100%)を回収して再利用する技術」をセットで提供しています。現在、世界中で半導体工場の「水不足・環境規制」が課題となる中、この排水回収・環境負荷低減の技術は、ビッグテックや巨大半導体ファウンドリが同社を選び続ける決定的な理由(スイッチングコスト)になっています。

投資リスク:事前に押さえておくべき「唯一の死角」

死角がないように見える栗田工業ですが、有価証券報告書等からは以下のリスクに留意する必要があります。

- 巨額の前方投資リスク: 顧客の工場内に自社負担で数百億のプラントを建てるため、一時的に巨額のキャッシュが投資として出ていきます。顧客の工場が万が一稼働しないといった事態になれば、減損リスクを負うのは栗田側になります(そのため、契約は非常に厳格に結ばれています)。

- 特定の巨大顧客への依存: 国内(ラピダスやTSMC熊本など)だけでなく、海外(韓国サムスンや台湾・米国の半導体大手)の投資計画の進捗に業績が一定の成否を握られます。

結論:AI社会の拡大を「根底」から支える水インフラ

株価や業績が半導体サイクルに激しく振り回される製造装置メーカーとは異なり、栗田工業は「工場が動いている限り、水を供給し続ける」というインフラの強みを持っています。

半導体が高度化し、データセンターの冷却水需要が増えれば増えるほど、栗田工業の価値は高まります。一過性のブームではなく、現代のハイテク社会になくてはならない「究極の黒子企業」、それが栗田工業の正体です。

コメント